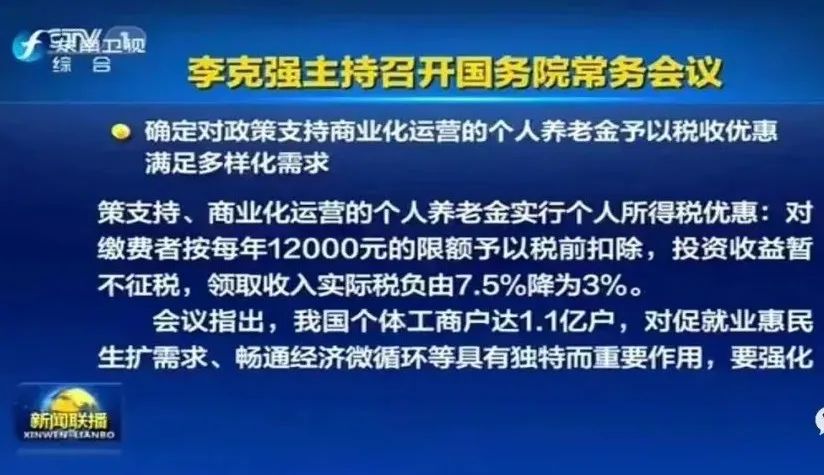

国庆节前,李 总 理主持召开国 务 院常务会议,明确了个人养老金的个人所得税政策,已经冷了一段时间的话题,又再次热了起来。

紧接着,银保监会向各银保监局、人身险公司、中国银保信公司下发了《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》(以下简称《征求意见稿》),虽然并非最终定稿,但个人养老金制度建设的框架已经非常清楚了。

鉴于眼下的各种解读误区不少,老徐以当前公开的信息为基础,对个人养老金制度的常见误解做了一个分析与梳理,供大家参考,未来如果做选择也不至于蒙查查。

1. 个人养老金账户就是社保账户。

并非如此。当前设计下个人养老金账户与个人社保账户并不关联。这里有两重含义:

第一,你需要重新开设个人养老金账户,包括在个人养老金信息管理服务平台的个人养老金账户,以及在金融机构的唯一的个人养老金资金账户。第二,个人社保账户和个人养老金资金账户里的钱当下不能自由流通。

目前了解到的,个人除了通过国家的个人养老金信息管理服务平台开设账户外,还可以通过签约的合资格的商业银行与保险公司等金融机构协助开设个人养老金账户。

七、经参加人授权,保险公司可依法合规提供以下服务:

(一)协助参加人在人力资源社会保障部个人养老金信息管理服务平台开立个人养老金账户;

(二)协助参加人办理资金账户开立、指定或者变更;

(三)将参加人相关信息在保险行业平台登记。

《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》

2. 那个人养老金和社保就没关系了?

非也非也。目前政策要求是必须要参加了城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,才可以购买个人养老金。所以,社保缴纳是参加个人养老金的前提条件。

还有一点,个人养老金领取时,个人养老金资金会转入本人社会保障卡银行账户。

也就是说,参加时两者各自平台各自账户操作,领取时殊途同归都进入社保账户,体现了个人养老金社会保障的意义。

3. 大家参与个人养老金及领取收益的规则是一致的。

也不尽然。个人养老金的基本规则当然是跟国家规定走,但其实质是在国家规定的框架下自由、自愿选择的金融产品。选择范围包括但不限于理财产品、储蓄存款、商业养老保险、公募基金等,选取的产品不同,收益和风险肯定也不一样。

以养老保险产品为例,满足以下要求的产品就可以作为个人养老金产品:

三、保险公司提供的商业养老保险包括年金保险、两全保险,以及银保监会认定的其他产品(以下统称个人养老金产品),并符合以下要求:

(一)保险期间不短于5年;

(二)保险责任限于生存保险金给付、满期给付、死亡、全残、达到失能或护理状态;

(三)能够满足个人养老金制度参加人(以下简称参加人)交费灵活性要求。

(四)银保监会规定的其他要求。

《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》

而统一的规则有如下关键几条:

4. 可以由所在单位统一参加个人养老金。

不行。看看上面一句话:不得使用个人养老金为他人投保——谁也不能替你参保!个人必须自行和个人养老金产品的提供方签订合同。当然,前面也提到了,在本人授权的情况下,可以由签约的金融机构协助办理开设个人养老金账户与购买相应的金融产品。

八、保险公司应与参加人单独签订保险合同,并在公司相关信息系统中对该合同做出明确标识,不得接受其使用个人养老金为他人投保。

《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》

5. 个人养老金有每年12000元的免税额度。

这个表达非常的不准确。原文的表达是:

对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%。

通俗一点的解释:如果你参加了个人养老金,投资额度在每年12000元或以上,相当于你多生了个小孩,每年有12000元的专项附加扣除额度。如果投资额度少于12000/年,那扣除额度就是实际的投资额度。

我这么一说,你看是不是好理解一点儿了?

在参加个人养老金和投资收益的产生环节都不存在缴纳个人所得税的事,直到领取时,按领取时的金额,包括投资收益部分,全额缴纳个人所得税,税率简单计为3%。

在老徐以前的文章里提到过,之前的个税递延型养老保险7.5%的税率,从税务角度来说,没有吸引力。当下个人养老金个税降为3%,更为优惠,但对于低收入人士,单从税务角度吸引力也不大。因为当前综合所得的最低档税率就是3%,对于当前每月工资薪金收入无需缴纳个税,或者缴纳最低档个税的人士来说,个人养老金只有递延纳税作用,而不会有个税优惠效果,甚至还有可能多缴税(因为当前个人购买金融理财产品的投资收益暂免征收个人所得税)。

本篇理清了个人养老金的几个常见误区,相信能帮大家更深入地了解个人养老金。待到细则出台,我们再做更深入的解读。

查看未读消息

查看未读消息 查看最新消息

查看最新消息